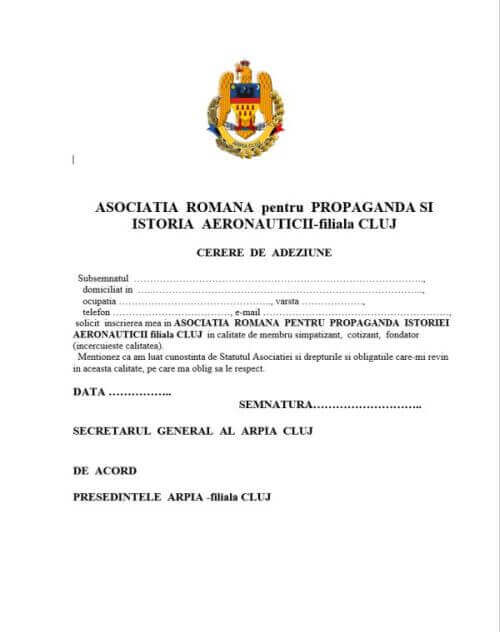

A.R.P.I.A. - filiala Cluj

SEDIU SOCIAL

![]() Cluj Napoca, str. Traian Vuia

nr. 149

Cluj Napoca, str. Traian Vuia

nr. 149

jud.Cluj, România

![]() +40 730 588 090

+40 730 588 090

ADRESĂ DE CORESPONDENȚĂ

![]() Cluj Napoca,

str.Ciocârliei nr.42, bl. M6, ap.7

Cluj Napoca,

str.Ciocârliei nr.42, bl. M6, ap.7

jud.Cluj, România

Susține A.R.P.I.A.

Transfer Bancar

Poți sprijini eforturile A.R.P.I.A donând prin transfer bancar prin internet banking sau vizitând una dintre filialele Banca Transilvania. Donația poate fi făcută în RON

Datele bancare ale asociației:

Banca Transilvania

RON: RO35 BTRL RONC RT02 1793

3001

În cazul plăților realizate prin transfer bancar, procesarea comenzii se va face doar după confirmarea creditării contului Asociației cu suma transferată, transferul propriu-zis fiind decalat cu 2-4 zile, de la caz la caz.

Pași de urmat

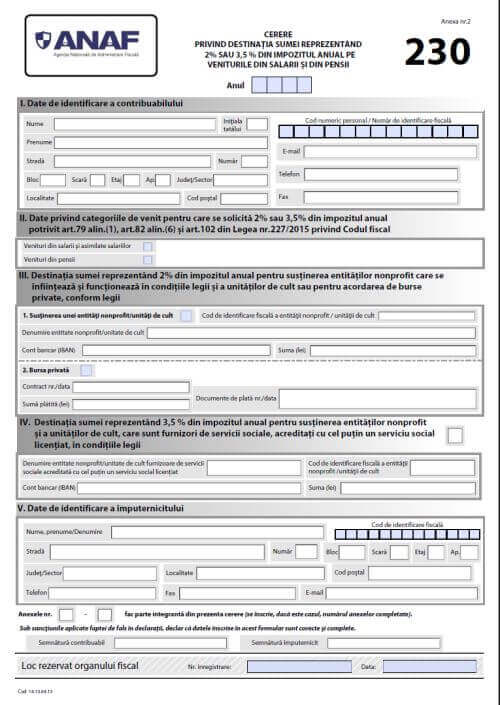

ANAF a publicat noul model al Formularului 230.

În Monitorul Oficial nr. 44, partea I, din 22 ianuarie 2020, a fost publicat Ordinul nr. 147/2020

pentru aprobarea Procedurii privind stabilirea sumei reprezentând până la 3,5% din impozitul

anual datorat pentru susținerea entităților nonprofit care se înființeaza și funcționeaza în

condițiile legii și a unităților de cult, precum și pentru acordarea de burse private, conform

legii, precum și a modelului și conținutului unor formulare.

FORMULARE:

- • 230 "Cerere privind destinația sumei reprezentând până la 3,5% din impozitul anual datorat"

- • Anexa nr....la Cererea privind destinația sumei reprezentând până la 3,5% din impozitul anual datorat.

INSTRUCŢIUNI

privind completarea formularului 230 " Cerere privind destinaţia sumei reprezentând până la 3,5% din

impozitul anual datorat: "

SAU

1. Descarcați formularul 230

completat cu datele A.R.P.I.A.

2. Formularul se completează şi se depune de către persoanele fizice care realizează

următoarele venituri din România:

- - venituri din salarii și asimilate salariilor;

- - venituri din pensii;

- - venituri din activităţi independente/ activităţi agricole, impuse pe bază de normă de venit;

- - venituri din activităţi independente realizate în baza contractelor de activitate sportivă, pentru care impozitul se reține la sursă;

- - venituri din drepturi de proprietate intelectuală, altele decât cele pentru care venitul net se determină în sistem real;

- - venituri din cedarea folosinței bunurilor, pentru care venitul net se determină pe baza cotelor forfetare de cheltuieli sau pe baza normelor de venit.

Contribuabilii completeză formularul în următoarele situații:

- a) au efectuat în anul de raportare cheltuieli pentru acordarea de burse private conform legii, şi solicită restituirea acestora;

- b) dispun asupra destinaţiei sumei reprezentând până la 3,5 % din impozitul anual, pentru susţinerea entităţilor nonprofit care se înfiinţează şi funcţionează în condiţiile legii sau unităţilor de cult.

3. Termen de depunere - până la data de 25 mai inclusiv a anului următor celui de

realizare a venitului, sub sancțiunea decăderii.

Formularul se completează în două exemplare:

-

Originalul se depune, după caz, la:

- a) organul fiscal în a cărui rază teritorială contribuabilul are adresa unde îşi are domiciliul, potrivit legii, sau adresa unde locuieşte efectiv, în cazul în care aceasta este diferită de domiciliu, pentru persoanele fizice care au domiciliul fiscal în România;

- b) organul fiscal central competent, potrivit legii, pentru administrarea contribuabililor persoane fizice, fără domiciliu fiscal în România.

- Copia se păstrează de către contribuabil sau de către împuternicitul acestuia.

Căsuța “Opțiune privind distribuirea sumei pentru o perioadă de 2 ani”

Se bifează în cazul în care contribuabilul solicită prin cerere distribuirea sumei reprezentând

până la 3,5% din impozitul pe venitul datorat pentru același beneficiar pentru o perioadă de 2 ani.

Solicitarea poate fi reînnoită după expirarea perioadei de 2 ani.